|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?注册

×

国金证券:2012下半年固定收益类基金策略

纵观历史表现来看,剔除A股市场持续走高的2006、2007年后(债券基金的高收益主要是一、二级市场股票投资贡献所得,不具可比性),剩余5年的年平均收益率为5.27%,而2012年仅半年时间就赢得了5.87%的回报。从单只基金业绩来看,在纳入统计范围的209只可比开放式债基中,共有128只基金净值增长超过5%,占比61%,更有近15%的基金实现了8%以上的高收益。

图表13:开放式债券基金历史业绩表现图表13:开放式债券基金历史业绩表现

来源:国金证券研究所,天相数据库

结合当前市场环境来看,尽管3季度经济和通胀的“双退”仍将为债市行情的延续提供支撑,但4季度伴随着CPI下行趋势的终结以及经济的见底回升,债市将由前期的慢牛切换到下修阶段。站在当前这一时点上,我们面临两种选择:是继续维持长久期策略以积极扩大盈利,还是逐步防守采取短久期策略来保住上半年成果?

基于“通胀拐点确认后行情切换”的判断,我们对下半年债市持相对谨慎的态度,建议投资者通过缩短久期、提高信用等级等手段逐步降低风险。目前中高等级债券毫无估值优势可言,持有期价值显著弱化,建议即刻缩短久期;而中低评级债还具有一定的安全边际,同时高票息收入也为其持有价值加码,可待收益率继续大幅下行后再择机所短久期。因此,忽略节奏上的细微区别后,逐步缩短久期无疑是下半年进行债券投资的最佳选择,有利于最大限度保护上半年战果及实现全年相对收益最优。此外,短久期策略也有助于保持资金良好的流动性和更大的灵活性。

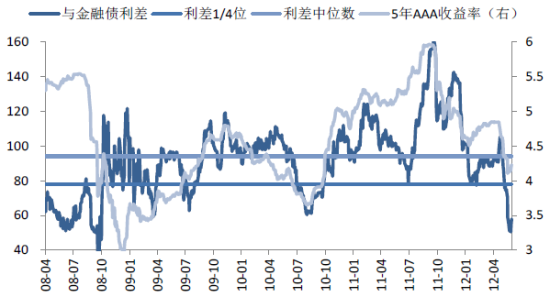

图表14:AAA品种收益率和利差都在极低水平图表14:AAA品种收益率和利差都在极低水平

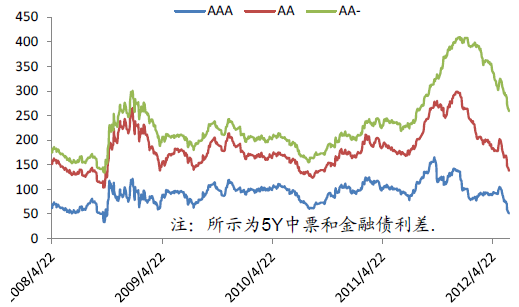

图表15:AA品种与AAA品种类似图表15:AA品种与AAA品种类似

来源:国金证券研究所,聚源数据库

1.5券种配置:着眼结构行情,把握轮动机会

从债券组合结构来看,信用债的牛市行情在上半年发挥得淋漓尽致,从高评级到中低评级,各品种轮流进攻,整体上看中低评级债券是过去半年里表现最好的品种,即便是在5月11日开始的那波短期利率产品行情中,中低评级债券也保持了较好的进攻性。然而,我们比较关注的是,在斩获丰厚收益之后,下半年又能否续演上半年的辉煌呢?

从下半年市场环境来看,在通胀再度抬头和经济触底回升之前,债券市场仍然面临较好的投资环境,但不可否认的是,债券投资最好的时机已经过去,上半年信用债市场连续上涨的大牛市难以再现,不过,在当前实体经济需求尚未真正恢复阶段,也不支持债券市场出现大幅调整。因此,我们认为,下半年虽难有明显的趋势性行情,但结构性机会犹存。

就基金组合构建而言,在宏观经济环境继续利好债券市场的第一阶段,鉴于中低评级及城投债(AA及以下的城投)绝对收益率和相对利差都还处在较高位,未来随着资金面逐步趋好,仍具有较大回落空间,相比于利率和高评级信用产品,安全边际较高,可继续选择侧重投资包括城投债在内的中低等级信用债的债券基金,但考虑到经过上半年的慢牛行情后,债券收益率进一步下行空间相对有限,不建议继续大比例投资杠杆产品。

图表16:低评级品种尚有一定的安全边际图表16:低评级品种尚有一定的安全边际

来源:国金证券研究所,聚源数据库

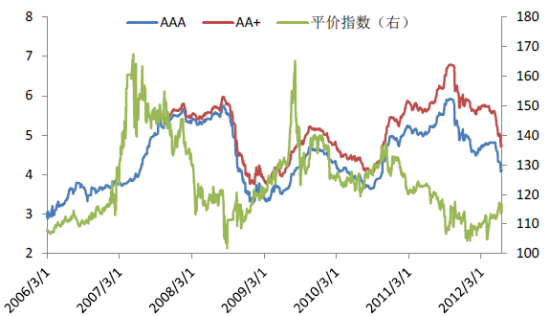

进入到第二阶段后,随着经济基本面筑底及企业盈利预期开始好转,债市行情则开始由前期的慢牛切换到下修过程,在此背景下,利率债和信用产品都将面临一定的收益率上行风险,而承接债市和股市的转债,在利率债—高评级信用债—低评级信用债的结构性行情轮动后,有望在接下来的债券市场表现中粉墨登场。此外,从有数据验证的转债周期来看,此次转债从债性到股性的轮回也将延寻08年“信用债—转债—权益”路径。

图表17:转债轮回路径:信用—转债—权益图表17:转债轮回路径:信用—转债—权益

来源:国金证券研究所,聚源数据库

从系统性风险角度来看,尽管经过上半年的低价抬升和估值修复以后,当前转债的估值水平较前期已有明显提升,但与07、09、10年相比还是有较大差距的,仍有继续上升空间,而且在股市相对吸引力上升过程中,基于与正股的联动性转债也将跟随正股温和回升,未来估值溢价将进一步修复,相关基金产品可侧重关注。

下面,我们根据基金一季报数据,统计了债券基金中的中低评级债券市值占比,当然,由于目前已经临近二季度末,这期间存在较大的调整可能,而且由于信息的局限性只能获知基金前5大重仓债券的相关数据,都会对结论产生影响,因此,这一数据仅作为基金选择时的辅助参考指标。

图表18:开放式债券型基金中低评级品种市值占比

| 基金简称 | 中低评级债占基金净值比例 | 基金简称 | 中低评级债占基金净值比例 | 基金简称 | 中低评级债占基金净值比例 | 基金简称 | 中低评级债占基金净值比例 | | 澳银价值A | 62.01% | 添富信用A | 33.12% | 泰信强债A | 20.26% | 泰达集利A | 15.44% | | 信用互利分级 | 52.77% | 中海强债A | 29.20% | 长城积债A | 19.66% | 诺德增强收益 | 15.10% | | 泰信回报 | 46.85% | 国联安增利A | 26.36% | 嘉实超短债 | 18.96% | 华宝强债A | 14.98% | | 博时回报A/B | 44.65% | 中欧稳A | 26.01% | 信诚优债A | 18.25% | 信诚债券A | 14.95% | | 大摩强收益 | 38.22% | 长信中短债 | 25.96% | 天治收益 | 18.22% | 建信双息 | 14.90% | | 长信利丰债券 | 36.54% | 万家稳增A | 25.81% | 东吴优信A | 17.87% | 景顺收益A | 14.55% | | 招商收益 | 35.17% | 国泰双利A | 24.25% | 鹏华增利A | 17.08% | 宝康债券 | 13.36% | | 诺安增利A | 35.02% | 申万稳益宝 | 24.21% | 银河收益 | 17.01% | 嘉实多利 | 11.66% | | 浦银收益A | 34.41% | 海富稳固 | 21.86% | 泰信债券 | 16.44% | 华安债券 | 11.28% | | 海富债券C | 34.12% | 国泰债券A | 21.06% | 鹏华丰盛 | 16.31% | 国联安增益 | 11.28% |

来源:国金证券研究所,聚源数据库 |

|

eetop公众号

eetop公众号 创芯大讲堂

创芯大讲堂 创芯人才网

创芯人才网

发表于 2012-7-12 13:30:50

发表于 2012-7-12 13:30:50

创芯人才网

创芯人才网